ZFŚS – czy działalność socjalna jest obowiązkowa?

Zakres podmiotowy pracodawców zobligowanych do utworzenia ZFŚS oraz przypadki, w których możliwe jest zwolnienie z tego obowiązku znajdziesz w art. 3 ZfśsU[1]

I tak można wyróżnić następujące sytuacje:

- Pracodawcy prowadzący działalność w formie jednostek budżetowych i samorządowych zakładów budżetowych.

- Pracodawcy nie prowadzący działalności w formie jednostek budżetowych i samorządowych zakładów budżetowych, zatrudniający według stanu na dzień 1 stycznia danego roku w przeliczeniu na pełne etaty:

1) co najmniej 50 pracowników.

2) mniej niż 50 pracowników.

3) co najmniej 20 i mniej niż 50 pracowników.

Kryterium różnicującym sytuację każdego z powyższych pracodawców jest fakt posiadania statusu jednostki budżetowej lub samorządowego zakładu budżetowego. W odniesieniu do pracodawców nieposiadających takiego statusu – liczba zatrudnionych pracowników oraz fakt funkcjonowania organizacji związkowej na zakładzie.

ZFŚS u pracodawców ze sfery budżetowej

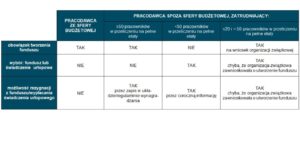

Na pracodawcach z tzw. sfery budżetowej (tj. prowadzących działalność w formie jednostek budżetowych i samorządowych zakładów budżetowych) spoczywa bezwzględny obowiązek utworzenia.

Ważnym aspektem jest fakt, że obowiązek ten nie został uzależniony od liczby zatrudnionych. Dlatego dotyczy nawet pracodawców zatrudniających tylko 1 pracownika.

Bezwzględność przedmiotowego obowiązku oznacza, że tego typu pracodawcy nie mogą się od niego zwolnić.

zfśs od ilu pracowników u pracodawców spoza sfery budżetowej

ZFŚS u pracodawców spoza sfery budżetowej ma charakter fakultatywny. W związku z tym obowiązek jego utworzenia ma charakter względny.

W zależności od liczby zatrudnianych pracowników, tego typu pracodawcy mogą całkowicie zwolnić się z omawianego obowiązku. Mogą też alternatywnie zdecydować się na wypłacanie świadczenia urlopowego.

W szczególnej sytuacji są pracodawcy, u których działają związki zawodowe, bowiem Ci pracodawcy mogą w określonych warunkach zostać zobligowani do utworzenia ZFŚS.

ZFŚS u pracodawców zatrudniających ≥50 pracowników

W odniesieniu do pracodawców spoza sfery budżetowej, decydującym momentem w kontekście omawianego obowiązku jest dzień 1 stycznia.

Z tą datą ustalana jest liczba pracowników zatrudnionych w danym zakładzie pracy.

Poziom zatrudnienia ustalany jest w przeliczeniu na pełne etaty.

Pracodawca, który na ten dzień zatrudnia co najmniej 50 pracowników (w przeliczeniu na pełne etaty) zobowiązany jest do utworzenia zakładowego funduszu świadczeń socjalnych.

Jak obliczyć przeciętną liczbę zatrudnionych do zfśs?

Na poczet wymaganej liczby zatrudnionych wliczane są wszystkie osoby posiadające status pracownika. Bierzemy pod uwagę zarówno osoby zatrudnione na podstawie umowy o pracę, jak i spółdzielczej umowy o pracę, powołania, mianowania lub wyboru (art. 2 KP).

Ponadto uwzględniani są wszyscy pracownicy zatrudnieni na dzień 1 stycznia, również pozostający w tym dniu na długotrwałych okresach nieobecności w pracy. Mam na myśli np. niezdolnych do pracy z powodu choroby, korzystających z urlopów macierzyńskich, rodzicielskich, wychowawczych, bezpłatnych itp.).

Konieczność ustalenia stanu zatrudnienia w przeliczeniu na pełne etaty sprawia, że w praktyce często zdarzają się przypadki, że pracodawca zatrudniający znacznie ponad 50 pracowników nie będzie zobligowany do utworzenia ZFŚS. Zdarza się tak wtedy, gdy suma wszystkich etatów nie przekroczy 50 pełnych etatów. Np. 30 pracowników zatrudnionych na cały etat oraz 30 na ½ etatu razem daje 45 pracowników w przeliczeniu na pełne etaty.

Uwaga!!!

Zmiana liczby zatrudnionych w trakcie roku kalendarzowego polegająca na zmniejszeniu poziomu zatrudnienia poniżej 50 pracowników na pełne etaty lub przekroczenie tego poziomu nie ma znaczenia w zakresie omawianego obowiązku w odniesieniu do danego roku kalendarzowego.

Czy pracodawcy spoza sfery budżetowej mogą zwolnić się z obowiązku utworzenia ZFŚS?

Pracodawca spoza sfery budżetowej, zatrudniający na dzień 1 stycznia co najmniej 50 pracowników (niezależnie od wymiaru etatów) może w dość prosty sposób zwolnić się z obowiązku utworzenia funduszu.

Każdy pracodawca z chwilą zatrudnienia 50 pracownika zobligowany jest bowiem do wprowadzenia regulaminu wynagradzania, chyba że jest objęty układem zbiorowym pracy (zob. art 772 § 1 KP).

Zamieszczając w treści regulaminu wynagradzania (bądź w układzie zbiorowym pracy, jeżeli jest nim objęty) odpowiedniej treści klauzulę, tego typu pracodawca może wyłączyć obowiązek utworzenia ZFŚS.

ZFŚS – pracodawcy zatrudniający <50 pracowników

Pracodawcy zatrudniający według stanu na dzień 1 stycznia w przeliczeniu na pełne etaty mniej niż 50 pracowników mogą utworzyć fundusz fakultatywnie. Mogą też nie tworzyć ZFŚS lecz postanowić o wypłacaniu tzw. świadczenia urlopowego. Zasady określone są w art. 3 ust. 4-6 ZfśsU.

Ale to nie wszystko. Mogą podjąć decyzję, że nie będą tworzyli funduszu, ani też wypłacali świadczenia urlopowego.

Jednak w celu zwolnienia się z tego obowiązku, zobowiązani są cyklicznie, do 31 stycznia każdego roku kalendarzowego, przekazywać załodze, informację o nietworzeniu w danym roku kalendarzowym funduszu oraz niewypłacaniu świadczenia urlopowego.

ZFŚS – pracodawcy zatrudniający ≥20 i <50 pracowników

Szczególna regulacja dotyczy pracodawców, u których działa organizacja związkowa, a poziom zatrudnienia na datę 1 stycznia kształtuje się w przedziale 20-49 pracowników w przeliczeniu na pełne etaty. Tego typu pracodawcy, podobnie jak pracodawcy omówieni w pkt. 2), mogą podjąć decyzję o utworzeniu ZFŚS. Mogą też alternatywnie wypłacać świadczenie urlopowe.

Warto zauważyć, że mogą również zdecydować, że nie będą prowadzili żadnej z tych postaci działalności socjalnej. Przy czym, działająca u nich organizacja związkowa może wystąpić z wiążącym wnioskiem o utworzenie ZFŚS.

Podsumowując powyższe wyjaśnienia dotyczące obowiązku utworzenia ZFŚS można przedstawić w formie tabelarycznej:

[1] Ustawa z dnia 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (t.j. w Dz.U. z 2021 r. poz. 746)

Więcej informacji na temat nowelizacji Ustawy o ZFŚS z czerwca 2020 roku oraz nowych interpretacji ZUS i organów podatkowych otrzymasz podczas szkolenia ZFŚS w 2021 rok. Sprawdź>>>

Autor artykułu: dr Piotr Wąż

Uznany ekspert i autor licznych artykułów i komentarzy do Prawa Pracy. Wieloletni prawnik Państwowej Inspekcji Pracy i członek Komisji Prawnej Głównego Inspektora Pracy.

Wykładowca OSiI Effect, autor popularnego cyklu szkoleń i wielu innych propozycji szkoleń z Prawa Pracy i BHP:

Kontrowersje i trudne przypadki z zakresu bhp i prawa pracy

Tutaj znajdziesz inne ciekawe artykuły:

Dyskryminacja i mobbing w miejscu pracy

Akta osobowe

Przechowywanie akt osobowych

{kind=link}